Groupe BNP Paribas : résultats au 31 décembre 2015

05/02/2016

Le 4 février 2016, le Conseil d’administration de BNP Paribas, réuni sous la présidence de Jean Lemierre, a examiné les résultats du Groupe pour le quatrième trimestre et arrêté les comptes de l’année 2015.

BONNE PERFORMANCE OPERATIONNELLE ET SOLIDE GENERATION ORGANIQUE DE CAPITAL

Dans un contexte de reprise progressive de la croissance en Europe, BNP Paribas réalise une bonne performance d’ensemble cette année.

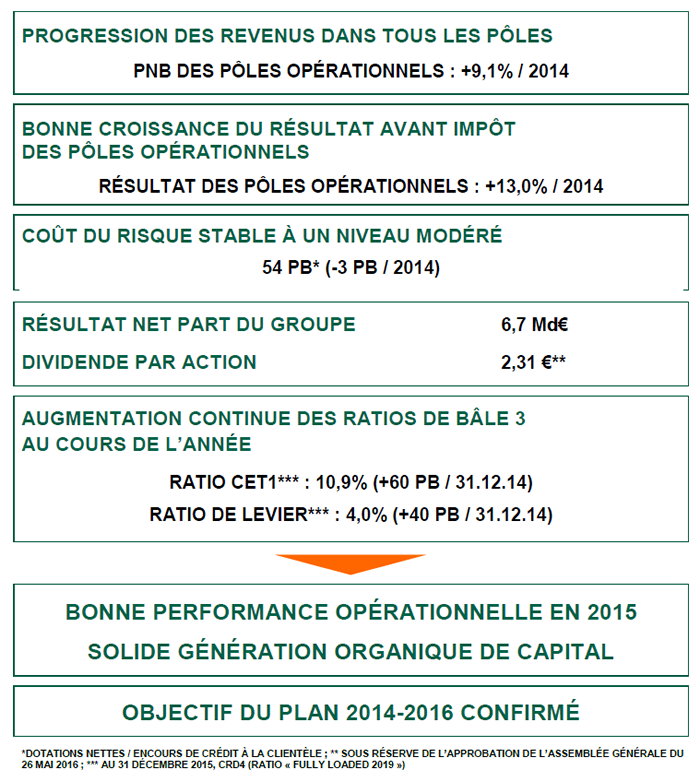

Le produit net bancaire s’élève à 42 938 millions d’euros, en hausse de 9,6% par rapport à 2014. Il intègre au titre des éléments exceptionnels l’impact de la réévaluation de dette propre (« OCA ») et du risque de crédit propre inclus dans les dérivés (« DVA ») pour +314 millions d’euros tandis que les éléments exceptionnels du produit net bancaire s’élevaient au total à -324 millions d’euros en 2014.

Les revenus sont en progression dans tous les pôles opérationnels par rapport à 2014 avec une performance solide de Domestic Markets (1) (+1,6%), et une forte hausse d’International Financial Services (+14,5%) et de CIB (+13,2%). Ils bénéficient de l’impact positif des acquisitions réalisées en 2014 et d’un effet change significatif. Ils sont en hausse de 3,5% à périmètre et change constants.

Les frais de gestion, à 29 254 millions d’euros, sont en augmentation de 10,3%. Ils incluent des éléments exceptionnels pour un total de 862 millions d’euros : les coûts de transformation de « Simple & Efficient » et les coûts de restructuration des acquisitions pour 793 millions d’euros (757 millions d’euros en 2014) ainsi qu’une contribution de 69 millions d’euros à un fonds de résolution pour le sauvetage de quatre banques italiennes.

Les frais de gestion des pôles opérationnels sont en hausse de 9,3%. Ils progressent de 3,1% pour Domestic Markets (1), de 15,0% pour International Financial Services et de 11,5% pour CIB. A périmètre et change constants, ils augmentent de 3,2% du fait notamment de la mise en oeuvre des nouvelles réglementations, du renforcement de la conformité et de la finalisation des plans de développement, partiellement compensés par le succès du plan d’économies « Simple & Efficient ». Le coefficient d’exploitation des pôles opérationnels s’améliore ainsi de 0,2 point (2).

Le résultat brut d’exploitation est en hausse de 8,2%, à 13 684 millions d’euros. Il progresse de 8,7% pour les pôles opérationnels.

Le coût du risque du Groupe est stable à un niveau modéré et s’établit à 3 797 millions d’euros (3 705 millions d’euros en 2014) soit 54 points de base des encours de crédit à la clientèle (-3 points de base par rapport à l’année dernière). L’effet de périmètre lié aux acquisitions de 2014 s’élève à 143 millions d’euros.

Le Groupe met en oeuvre activement le plan de remédiation décidé dans le cadre de l’accord global avec les autorités des Etats-Unis et poursuit le renforcement de son système de contrôle interne et de conformité. Il enregistre à ce titre une provision exceptionnelle complémentaire de 100 millions d’euros pour industrialiser les dispositifs mis en place. Le Groupe avait enregistré l’année dernière l’impact de l’accord global avec les autorités des Etats-Unis pour un montant total de 6 milliards d’euros.

Les éléments hors exploitation s’élèvent à +592 millions d’euros (+211 millions d’euros en 2014). Ils incluent des éléments exceptionnels pour un total de -60 millions d’euros (-297 millions d’euros en 2014): des dépréciations exceptionnelles de survaleurs pour -993 millions d’euros (-297 millions d’euros en 2014) (3), la plus-value réalisée à l’occasion de la cession de la participation dans Klépierre-Corio pour un montant total de +716 millions d’euros, une plus-value de dilution due à la fusion de Klépierre et de Corio pour +123 millions d’euros, et une plus-value de cession sur une participation non stratégique pour +94 millions d’euros.

Le résultat avant impôt s’établit ainsi à 10 379 millions d’euros contre 3 150 millions d’euros en 2014. Il progresse de 13,0% pour les pôles opérationnels.

Le résultat net part du Groupe s’élève donc à 6 694 millions d’euros (157 millions d’euros en 2014). Hors éléments exceptionnels, il s’établit à 7 338 millions d’euros, en hausse de 7,3% (4), illustrant la bonne performance d’ensemble du Groupe cette année.

La rentabilité des fonds propres est égale à 8,3% (9,2% hors exceptionnels). La rentabilité des fonds propres tangibles est de 10,1% (11,1% hors exceptionnels). Le bénéfice net par action s’établit à 5,14 €.

Au 31 décembre 2015, le ratio « common equity Tier 1 » de Bâle 3 plein (5) s’élève à 10,9%, en hausse de 60 points de base par rapport au 31 décembre 2014. Le ratio de levier de Bâle 3 plein (6) s’établit pour sa part à 4,0% (+40 points de base par rapport au 31 décembre 2014). Le ratio de liquidité (« Liquidity Coverage Ratio ») s’établit pour sa part à 124% au 31 décembre 2015. Enfin, la réserve de liquidité du Groupe, instantanément mobilisable, est de 266 milliards d’euros (260 milliards d’euros au 31 décembre 2014), soit plus d’un an de marge de manoeuvre par rapport aux ressources de marché.

L’actif net comptable par action s’élève à 70,9 euros, soit un taux de croissance moyen annualisé de 6,5% depuis le 31 décembre 2008, illustrant la création de valeur continue au travers du cycle.

Le Conseil d’administration proposera à l’Assemblée Générale des actionnaires de verser un dividende de 2,31 € par action payable en numéraire, soit un taux de distribution de 45% conforme aux objectifs du plan.

La bonne performance d’ensemble du Groupe cette année illustre le déroulement satisfaisant du plan de développement 2014-2016. La croissance moyenne des revenus des pôles opérationnels depuis le début du plan s’établit ainsi à 5,5% (7) par an : +1,4% pour Domestic Markets, +9,0% pour IFS et +7,4% pour CIB. Le Groupe confirme ainsi son objectif de rentabilité des fonds propres pour 2016 (ROE de 10% calculé sur la base d’un ratio CET1 de 10%) et va préparer cette année son nouveau plan à moyen terme pour 2017 à 2020.

Au quatrième trimestre 2015, le produit net bancaire s’élève à 10 449 millions d’euros, en hausse de 2,9% par rapport au quatrième trimestre 2014. Il intègre l’impact exceptionnel de la réévaluation de dette propre (« OCA ») et du risque de crédit propre inclus dans les dérivés (« DVA ») pour +160 millions d’euros (-11 millions d’euros au quatrième trimestre 2014).

Les revenus des pôles opérationnels sont en hausse de 4,8% : ils augmentent de +0,4% pour Domestic Markets1, +6,8% pour International Financial Services et +8,4% pour CIB.

Les frais de gestion, à 7 406 millions d’euros, sont en augmentation de 7,6%. Ils incluent l’impact exceptionnel des coûts de transformation de « Simple & Efficient » et des coûts de restructuration des acquisitions pour 286 millions d’euros (254 millions d’euros au quatrième trimestre 2014), ainsi qu’une contribution de 69 millions d’euros (8) à un fonds de résolution pour le sauvetage de quatre banques italiennes.

Les frais de gestion des pôles opérationnels sont en hausse de 7,9% : +6,4% pour Domestic Markets (1), +7,4% pour International Financial Services et +10,7% pour CIB. Outre la contribution au plan de sauvetage de quatre banques italiennes pour 69 millions d’euros (8), ils enregistrent ce trimestre l’impact de plusieurs éléments non récurrents dont notamment des coûts de restructuration de BNL bc pour 20 millions d’euros et une contribution exceptionnelle en Pologne au fonds de garantie des dépôts et au fonds de soutien des emprunteurs en difficulté pour 31 millions d’euros.

Le résultat brut d’exploitation est en baisse de 6,9%, à 3 043 millions d’euros. Il recule de 1,2% pour les pôles opérationnels.

Le coût du risque du Groupe diminue de 4,3% par rapport à la même période de l’année précédente, à 968 millions d’euros.

Le Groupe enregistre par ailleurs dans les coûts relatifs à l’accord global avec les autorités des Etats-Unis une provision exceptionnelle complémentaire de 100 millions d’euros au titre du plan de remédiation pour industrialiser les dispositifs mis en place (50 millions d’euros au quatrième trimestre 2014).

Les éléments hors exploitation s’élèvent à -502 millions d’euros (-188 millions d’euros au quatrième trimestre 2014). Ils incluent notamment des dépréciations exceptionnelles de survaleurs pour -993 millions d’euros (-297 millions d’euros en 2014) (9) et la plus-value réalisée à l’occasion de la cession de la participation résiduelle dans Klépierre-Corio pour un montant total de 352 millions d’euros.

Le résultat avant impôt s’établit ainsi à 1 473 millions d’euros (2 020 millions d’euros au quatrième trimestre 2014). Il est stable pour les pôles opérationnels.

Le résultat net part du Groupe s’établit donc à 665 millions d’euros (1 377 millions d’euros au quatrième trimestre 2014). Hors éléments exceptionnels, il s’élève à 1 587 millions d’euros (1 875 millions d’euros au quatrième trimestre 2014).

(1) Intégrant 100% des Banques Privées des réseaux domestiques (hors effets PEL/CEL)

(2) A périmètre et change constants

(3) Dont dépréciation complète de la survaleur de BNL bc: -917 millions d’euros (-297 millions d’euros en 2014)

(4) Hors première contribution au Fonds de Résolution Unique (-181 millions d’euros)

(5) Ratio tenant compte de l’ensemble des règles de la CRD4 sans disposition transitoire

(6) Ratio tenant compte de l’ensemble des règles de la CRD4 à 2019 sans disposition transitoire, calculé conformément à l’acte délégué de la Commission Européenne du 10 octobre 2014

(7) Taux de croissance annuel moyen 2013-2015

(8) BNL bc (-65 millions d’euros), Personal Finance (-4 millions d’euros)

(9) Dont dépréciation complète de la survaleur de BNL bc: -917 millions d’euros (-297 millions d’euros en 2014)

- Lire l’intégralité du Communiqué de presse

- Consulter les diapositives de la présentation

- Lire les Etats Financiers (non audités)

- Lire les Séries trimestrielles (en anglais)

- Voir l’interview du CEO Jean-Laurent Bonnafé – Résultats au 31 décembre 2015

A télécharger :

2828*

2828*