L’INNOVATION COMME LEVIER DE CROISSANCE

DOSSIER SPECIAL

L’innovation n’est pas un phénomène nouveau. Il serait d’ailleurs absurde de considérer que le 21ème siècle, avec l’essor du numérique, a le monopole de l’innovation. Depuis toujours l’Homme a innové, et, au départ, principalement dans le but d’assurer sa survie.

Aujourd’hui, l’enjeu de l’innovation est de taille car la “mortalité” des entreprises est très élevée, quels que soient le secteur d’activité, la taille ou la position de l’entreprise. Certaines ont fait faillite, d’autres ont été rachetées, mais le résultat est le même.

Innovations technologiques, diversification, fusion, acquisition, anticipation… Les voies menant au développement de l’activité d’une entreprise sont multiples et chacune nécessite une attention toute particulière.

UNE ÈRE D’INNOVATION INTENSIVE

L’innovation est aujourd’hui beaucoup plus rapide et radicale. Le rythme d’innovation s’intensifie : les ruptures arrivent plus souvent et sont de plus en plus violentes.

Prenons l’exemple des supports d’enregistrement audio :

- Le rythme d’innovation s’accélère. S’il a fallu plus de 60 ans pour passer d’un vinyle de 17 à 12 centimètres, il n’aura pas fallu plus de 5 ans pour passer d’un baladeur numérique à disque dur à un service de streaming musical par abonnement.

- L’innovation est de plus en plus radicale. La réduction du rayon des vinyles a constitué une prouesse technologique, certes. Mais les acteurs et les savoir-faire sont restés essentiellement identiques. Pas de grand bouleversement du secteur, donc. En revanche, l’arrivée de Spotify, elle, a rendu obsolète le combo iTunes-iPod pour acheter et écouter de la musique. Cette rupture est bien plus radicale : elle a bouleversé la manière dont on accède à la musique.

Dans cette nouvelle ère du capitalisme, l’amélioration continue des produits ou services actuels ne garantit plus la survie des entreprises. Elle est et restera une activité indispensable ; en revanche, elle ne permettra jamais de se protéger ni d’anticiper des “disruptions” toujours plus fréquentes et violentes, quel que soit le secteur.

Il faut donc s’outiller et rapidement, car il y a bien urgence ! Cette ère d’innovation intensive crée des opportunités nouvelles chaque jour avec des gains potentiels considérables : les fameuses innovations disruptives. Et les startups ne sont pas les seules à pouvoir les saisir; les grands groupes aussi.

INNOVER POUR SE DIFFÉRENCIER

Fondamentalement, l’innovation désigne l’introduction de quelque chose de nouveau dans l’entreprise. Cette dernière peut prendre plusieurs formes :

- L’amélioration ou le remplacement de processus d’affaires pour augmenter l’efficacité et la productivité, ou pour permettre à l’entreprise d’étendre la gamme ou la qualité des produits et/ou des services existants,

- Le développement de produits et services entièrement nouveaux et améliorés – souvent pour satisfaire au changement rapide de la demande ou des besoins des clients ou des consommateurs,

- A jouter de la valeur aux produits, services ou marchés existants pour distinguer l’entreprise de ses concurrents et augmenter la valeur perçue pour les clients et les marchés.

Quelle que soit sa forme, l’innovation est un processus créatif. Les idées peuvent provenir de :

- L’intérieur de l’entreprise : des employés, des dirigeants ou du travail de recherche et développement interne,

- L’extérieur de l’entreprise : des fournisseurs, des clients, des rapports de médias, d’une étude de marché publiée par une autre organisation ou des universités et autres sources de nouvelles technologies.

La réussite vient du filtrage de ces idées, de l’identification de celles sur lesquelles l’entreprise mettra l’accent et sur l’application des ressources afin de les exploiter.

L’introduction de l’innovation peut vous aider à :

- Améliorer la productivité,

- Réduire les coûts,

- Devenir plus concurrentiel,

- Établir la valeur de votre marque,

- Établir de nouveaux partenariats et de nouvelles relations,

- Augmenter le chiffre d’affaires et améliorer la rentabilité.

Aujourd’hui, pour penser autrement, les entreprises doivent réfléchir hors de leurs murs et de leurs habitudes, s’enrichir des axes d’amélioration d’un produit ou service pouvant avoir des problématiques communes avec leur univers mais étant totalement différent du produit/service proposé. L’essentiel est de sortir de sa zone de confort, de chercher des sources d’inspirations un peu partout.

Les entreprises qui n’innovent pas courent le risque de :

- Perdre leur part de marché au profit des concurrents,

- Voir leur productivité et leur efficacité chuter,

- Perdre leur personnel clé,

- Connaître une réduction régulière des marges et du bénéfice,

- Devoir fermer leur entreprise.

LE DIGITAL AU CŒUR DU PROCESSUS DE TRANSFORMATION

La transformation digitale est un processus au long cours dans une entreprise. Plusieurs étapes sont souvent nécessaires. La première ?

L’acculturation, c’est-à-dire la sensibilisation des collaborateurs aux possibilités offertes par les outils numériques et aux enjeux qui naissent de leur utilisation. La seconde ?

La collaboration, qui consiste à permettre aux collaborateurs d’échanger et de partager les savoirs, les bonnes pratiques et les nouveaux outils engendrés par la transformation numérique. L’objectif final ? L’innovation, ce moment où les collaborateurs se saisissent de la puissance des outils et des enjeux numériques pour proposer des solutions innovantes.

Si la transformation numérique importe à tant d’entreprises, c’est notamment parce qu’en plus de faciliter le quotidien des collaborateurs (et donc de maximiser leur efficacité), elle permet in fine d’innover. L’innovation, voilà le véritable objectif d’une transition digitale !

Pour quelles raisons ? Tout simplement parce que l’innovation constitue le moyen le plus « simple » d’acquérir un avantage sur la concurrence, en se concentrant voire en anticipant sur les besoins de son propre marché. Une entreprise qui innove ne fait pas que créer de nouveaux produits et modifier ses solutions existantes. Elle répond à des besoins exprimés, ou à des envies qu’il est possible de susciter chez ses clients.

Pour cela, deux « attitudes » sont possibles :

- L’entreprise peut innover de façon ponctuelle — on appelle cela « l’innovation produit ». Elle améliore alors un produit ou un service existant, afin de répondre directement et concrètement aux attentes des clients et des prospects ;

- L’entreprise peut mettre en place une véritable culture de l’innovation, laquelle devient une innovation permanente — c’est « l’innovation totale », ou encore le management de l’innovation. Le processus d’innovation devient alors un véritable élément stratégique pour l’entreprise. Il repose notamment sur un système de veille et de partage de l’information, ainsi que sur une démarche centrée sur l’humain (les collaborateurs comme les clients).

RÉINVENTER L’ENTREPRISE GRÂCE À L’INTELLIGENCE COLLECTIVE

L’approche historique de l’innovation réservait cette démarche à des experts (bureaux d’études, agences design). Aujourd’hui le temps est venu d‘innover au sein même de l’entreprise, et pas uniquement au niveau du département R&D : tous les collaborateurs peuvent agir et faire avancer l’entreprise grâce à la mobilisation de l’intelligence collective. Tirer profit de la variété des profils, des métiers et des points de vue est une vraie richesse pour l’évolution de l’entreprise !

UNE STRATÉGIE DE PLUS EN PLUS EFFICACE

L’innovation sociale en entreprise est un ensemble d’approches innovantes, pratiques, durables et fondées sur le marché, qui ont un impact positif sur la société, et particulièrement sur les plus vulnérables.

De nombreuses sociétés plus « classiques » font de l’innovation sociale un axe de développement économique. Une démarche qui peut être considérée comme une première étape de prise de conscience « de la place d’une entreprise dans son écosystème, de son impact systémique ou holistique ». Cette démarche transforme au premier chef les modes d’organisation des entreprises.

MANAGEMENT HORIZONTAL ET LIBÉRÉ

La qualité de vie au travail, c’est en quelque sorte le premier étage de la fusée : attirer et retenir les talents, les aider à grandir, leur donner du sens. Mais l’innovation sociale infuse aussi de plus en plus les modes de management. Une entreprise moderne doit avoir un dialogue social fort avec ses équipes.

Pour faire fonctionner l’intelligence collective, l’objet social de l’entreprise ne doit pas être uniquement la réalisation de profits pour les actionnaires : il faut créer un récit et adopter un objet social évocateur et stimulant pour que les gens y contribuent, parfois aussi de manière ponctuelle. Une bonne question à se poser : est-ce que l’entreprise fait travailler ensemble la RSE et l’innovation ? Les entreprises qui comprennent que ces thématiques sont un levier fort d’innovation pour le futur, et pas seulement une action cosmétique ou une obligation réglementaire, me semblent plus intéressantes. L’impact social et environnemental va être au centre de tout, ou presque. Il est donc important de réfléchir à la notion d’impact systémique ou holistique, c’est-à-dire global : une entreprise n’a pas uniquement une action sur un marché, elle génère également tout un écosystème.

LA CRÉATIVITÉ À TO US LES ÉTAGES

Au sein de l’entreprise, la réflexion ne doit plus être réservée aux experts, mais élargie à toutes les équipes en les réunissant autour d’une même table dès le départ. En remplaçant le traditionnel circuit qui débute par une idée du bureau d’études et finit au bout de longs mois par le veto d’une autre division de l’entreprise, le « désilotage » et les ateliers croisant les expertises permettent de détecter immédiatement les points de blocage et de gagner ainsi un temps précieux. Les ateliers de créativité ne transforment pas tous les salariés en créatifs, mais permettent à ceux qui ont une connaissance approfondie de leur secteur et de leur métier de poser tout de suite les bonnes questions.

Le mot Hackathon, contraction de « hack » et « marathon », désigne un événement où un groupe de développeurs volontaires se réunissent pour faire de la programmation informatique collaborative, sur plusieurs jours.

C’est un processus créatif fréquemment utilisé dans le domaine de l’innovation numérique. Aujourd’hui, le concept est ouvert à tous les profils en entreprises, et à tous les métiers et process. Il est l’occasion de regrouper collaborateurs internes et contributeurs externes (étudiants, startups…) autour d’un sujet afin de brainstormer et de proposer plusieurs pistes de solutions à une problématique.

D’un simple appel, l’entreprise dispose de compétences de pointe, de talents à surveiller et à courtiser, projette une image de marque moderne (technologique, agile, à l’écoute de ses clients), et cerise sur le gâteau, d’une réponse innovante à sa problématique. Côté participants, c’est une occasion de briller en interne, de démontrer son talent, sa motivation, et/ou de s’offrir la perspective d’un recrutement sonnant et trébuchant, voire de lever des fonds pour financer un projet entrepreneurial personnel.

Le programme d’Open Innovation de BNP Paribas en Afrique !

Les 4, 5 et 6 mai derniers, la BMCI a organisé son premier Hackathon dans le cadre du programme d’Open Innovation du Groupe BNP Paribas en Afrique. Cette initiative collaborative a connu un fort engouement auprès des collaborateurs internes, startups, aspirants entrepreneurs et étudiants qui ont combiné leurs expertises, leur expérience métier, leur créativité et leur agilité pour réfléchir à la banque de demain.

Cinq projets ont ainsi été retenus afin de pousser davantage la réflexion. Les gagnants seront accompagnés pour aller plus loin dans l’affinement de leurs idées voire la concrétisation de leurs projets. La prochaine étape de cet évènement africain se déroulera à Abidjan afin de donner l’opportunité à d’autres participants de partager leurs idées, avant la finale qui consacrera le projet gagnant.

COMPRENDRE LES BESOINS DES CLIENTS

Les entreprises se doivent d’interroger l’utilisateur final ou de faire l’expérience de vivre comme leur client. Tandis que le marketing s’attend à faire des tests sur des produits ou services aboutis, l’innovation prône désormais le quick-and-dirty (tester en amont un concept de façon rapide et économique auprès des utilisateurs).

Une chaîne hôtelière a par exemple pensé à faire livrer, dans les chambres et par un robot, des produits de première nécessité (comme une brosse à dents). Pour tester l’acceptation de la délivrance du service par un non-humain, un faux robot rudimentaire, comportant essentiellement une voiture télécommandée et une tablette, a été conçue. Le panel de testeurs, aucunement prévenu de l’expérience, s’est révélé ravi, surtout quand le robot réagissait avec humour. La pertinence du service a ainsi pu être prouvée avec un minimum d’investissement.

QUEL FUTUR ?

Tous les entrepreneurs scrutent le futur pour faire les bons choix stratégiques. On peut penser dès aujourd’hui que les voitures connectées autonomes auront un impact sur l’assurance ou sur le secteur de la réparation automobile. Mais lequel et dans quelle mesure ? Le meilleur moyen de répondre à ces interrogations est de penser le monde comme si ce futur était déjà présent. Le débat qui s’ouvre se déplace ainsi de l’imagination d’un monde lointain et fictionnel à un présent concret. La science-fiction et l’art contemporain ont déjà largement exploré ces mondes alternatifs ; penser l’innovation en passant par la fiction la rend réelle et tangible.

SECTEUR BANCAIRE : QUELLES INNOVATIONS ?

Le développement du digital et son cortège d’innovations constituent une opportunité pour le secteur bancaire : se réinventer bien sûr, mais avant cela améliorer la relation client en offrant plus de souplesse et un accès à une gamme de services plus modernes, sécurisés et disponibles. Banque et innovation n’ont pas toujours fait bon ménage. Mais avec l’arrivée du digital, on assiste à de réelles avancées technologiques dans le secteur bancaire. Big data, Blockchain et intelligence artificielle, des ingrédients de choc pour transformer la banque en profondeur.

Le secteur bancaire a souvent été à la pointe des évolutions technologiques par le passé : la carte bleue est un des premiers usages de masse de la carte à puce par exemple. Cependant, depuis 20 ans, la banque a été moins rapide à intégrer les nouvelles technologies, par peur des risques (réglementaires notamment) ou par manque d’intérêt “business”. Aujourd’hui, le secteur bancaire n’a plus le choix : il doit tenir compte des innovations technologiques et surtout les exploiter à son propre bénéfice.

BANQUE ET TECHNOLOGIE : LE BIG DATA

Le “Big Data” ou “méga données” en français, correspond à l’énorme volume de données que les entreprises possèdent ou acquièrent dans le cadre de leurs activités.

Les banques disposent d’une quantité de données astronomique sur leurs clients : des données collectées parfois depuis des décennies ! Les banques savent ainsi ce que leurs clients dépensent et quelles sont leurs habitudes en matière de consommation. Elles voient les changements de mode de vie.

Bien évidemment, les banques doivent respecter les réglementations en matière de protection des données, le régulateur étant très regardant sur ces aspects. Ce qui en fait un défi majeur qui présente de nombreuses opportunités, mais dont il faut mesurer le risque.

LA TECHNOLOGIE BLOCKCHAIN

En 2016, la Blockchain – la technologie distribuée qui sous-tend la monnaie digitale le “Bitcoin” – a suscité un énorme intérêt de la part des institutions bancaires, notamment anglo-saxonnes. Un grand nombre de banques cherchent déjà à intégrer des applications blockchain à leurs activités informatiques existantes.

En parallèle, de nombreuses startups travaillent à trouver des solutions basées sur cette nouvelle technologie qui permet de réaliser certaines opérations de façon automatisée, pour un coût moindre et plus de sécurité.

AVANCÉES TECHNOLOGIQUES DE LA BANQUE : L’INTELLIGENCE ARTIFICIELLE

2016 a vu la victoire d’AlphaGo, ce programme d’Intelligence Artificielle (“IA”) développé par une des filiales de Google, sur l’un des meilleurs joueurs de Go au monde, alors que tous les experts pensaient que cela n’arriverait pas avant au moins vingt ans. Cette victoire a marqué un pas majeur dans le développement de l’Intelligence Artificielle. Et nous n’en sommes qu’au tout début.

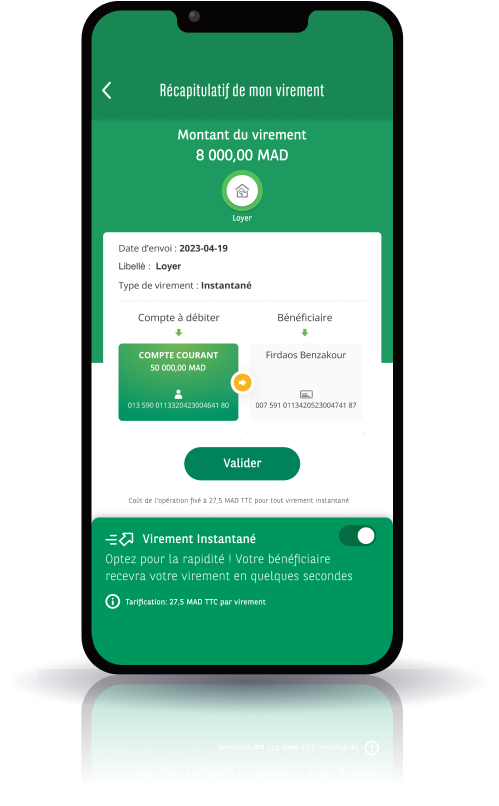

Dans la banque plus particulièrement, on devrait ainsi voir se multiplier le nombre d’assistants personnels intelligents capables d’interagir avec nous, de discuter avec nous en langage naturel, pour finalement nous proposer des produits d’épargne, et effectuer des tâches comme des virements bancaires ou même souscrire un prêt immobilier…

BMCI : ENCOURAGER L’INNOVATION !

Forte de l’expertise du Groupe BNP Paribas et à l’instar des autres banques, la BMCI a choisi d’intégrer l’innovation dans son plan de développement pour réussir sa transformation et favoriser une expérience client de qualité. La BMCI propose ainsi des produits et services innovants à ses clients pour les accompagner dans la réalisation de leurs projets.

En proposant le Coffre-Fort Intelligent en 2015 à ses clients, la BMCI a été avant-gardiste sur le marché bancaire marocain. Cette solution, qui permet aux entreprises de sécuriser la gestion de leurs flux espèces et d’optimiser leur trésorerie, s’inscrit dans une dynamique constante d’apport d’innovation technologique aux clients afin de contribuer à leur développement.

Développé avec un partenaire, le Coffre-Fort Intelligent permet aux entreprises la sécurisation des recettes espèces : dès leurs dépôts dans le Coffre-Fort Intelligent, ils sont inaccessibles et couverts par une assurance. Cette solution offre également la traçabilité et l’optimisation de la gestion de trésorerie : les dépôts sont suivis en temps réel et le compte du client est crédité le lendemain du montant des dépôts dans le Coffre-Fort Intelligent. Ce produit permet en outre plusieurs avantages en termes de simplifications au quotidien, notamment une réduction jugée considérable des fréquences de ramassage de fonds et/ou des dépôts quotidiens des fonds à la banque, la suppression des caisses contradictoires, la gestion immédiate des faux billets ainsi que la prévention de la fraude.

La numérisation des chèques ou BMCI E chèques est un service de numérisation in situ des remises de chèques, doté d’une interface sécurisée VPN pour le transfert des fichiers. Les clients peuvent numériser leurs propres remises sans se déplacer. Ils gagnent ainsi en date de valeur en remettant leurs chèques le jour-même, sans contrainte d’horaires agences : ils numérisent eux-mêmes et à leur rythme les chèques, depuis leurs locaux.

L’endos virtuel est un endos (cachet + signature) digitalisé qui permet à l’entreprise d’éviter d’apposer l’endos physique sur chaque valeur physique remise à la banque que ça soit via le canal bancaire ou le canal digital.

Au-delà des produits et services qu’elle propose, la BMCI s’engage également pour la promotion de l’innovation :

Le secteur bancaire a souvent été à la pointe des évolutions technologiques par le passé : la carte bleue est un des premiers usages de masse de la carte à puce par exemple. Cependant, depuis 20 ans, la banque a été moins rapide à intégrer les nouvelles technologies, par peur des risques (réglementaires notamment) ou par manque d’intérêt “business”. Aujourd’hui, le secteur bancaire n’a plus le choix : il doit tenir compte des innovations technologiques et surtout les exploiter à son propre bénéfice.

BANQUE ET TECHNOLOGIE : LE BIG DATA

Le “Big Data” ou “méga données” en français, correspond à l’énorme volume de données que les entreprises possèdent ou acquièrent dans le cadre de leurs activités.

Les banques disposent d’une quantité de données astronomique sur leurs clients : des données collectées parfois depuis des décennies ! Les banques savent ainsi ce que leurs clients dépensent et quelles sont leurs habitudes en matière de consommation. Elles voient les changements de mode de vie.

Bien évidemment, les banques doivent respecter les réglementations en matière de protection des données, le régulateur étant très regardant sur ces aspects. Ce qui en fait un défi majeur qui présente de nombreuses opportunités, mais dont il faut mesurer le risque.

LA TECHNOLOGIE BLOCKCHAIN

En 2016, la Blockchain – la technologie distribuée qui sous-tend la monnaie digitale le “Bitcoin” – a suscité un énorme intérêt de la part des institutions bancaires, notamment anglo-saxonnes. Un grand nombre de banques cherchent déjà à intégrer des applications blockchain à leurs activités informatiques existantes.

En parallèle, de nombreuses startups travaillent à trouver des solutions basées sur cette nouvelle technologie qui permet de réaliser certaines opérations de façon automatisée, pour un coût moindre et plus de sécurité.

AVANCÉES TECHNOLOGIQUES DE LA BANQUE : L’INTELLIGENCE ARTIFICIELLE

2016 a vu la victoire d’AlphaGo, ce programme d’Intelligence Artificielle (“IA”) développé par une des filiales de Google, sur l’un des meilleurs joueurs de Go au monde, alors que tous les experts pensaient que cela n’arriverait pas avant au moins vingt ans. Cette victoire a marqué un pas majeur dans le développement de l’Intelligence Artificielle. Et nous n’en sommes qu’au tout début.

Dans la banque plus particulièrement, on devrait ainsi voir se multiplier le nombre d’assistants personnels intelligents capables d’interagir avec nous, de discuter avec nous en langage naturel, pour finalement nous proposer des produits d’épargne, et effectuer des tâches comme des virements bancaires ou même souscrire un prêt immobilier…

BMCI, partenaire du kluster CFCIM

Afin de contribuer au développement de l’écosystème des startups et de l’entreprenariat au Maroc, la CFCIM a lancé, le 25 octobre 2017, un nouveau programme d’appui aux startups, « Kluster CFCIM ». Ce programme constitue le point d’ancrage d’une communauté de startups africaines, et offre aux startups sélectionnées un accompagnement, mais aussi une possibilité de financement, du networking et bien plus encore.

En s’associant au projet Kluster CFCIM, la BMCI confirme une fois de plus, sa volonté d’être un acteur économique responsable et engagé auprès de son environnement économique et social. La BMCI a en effet très rapidement embarqué dans ce projet pour encourager l’innovation et donner un coup d’accélérateur à des projets porteurs.

Les 150 dossiers reçus par la CFCIM ont été passés au crible pour évaluer leur potentiel de développement, le caractère innovant du projet, le potentiel de création d’emplois…

Les gagnants bénéficient du mentoring d’un Administrateur, d’un Membre Correspondant ou d’un Adhérent de la CFCIM. Ces chefs d’entreprise et Top Managers chevronnés leur ouvriront leur précieux carnet d’adresses et mettront à leur disposition toute leur expérience pour les aider à élaborer leur business model ou encore leur stratégie de développement.

2828*

2828*